はじめてご利用される方へFirst support

事業概況

金融機関から資金を借り入れる時に、

その公的な保証人となってお金を

借りやすくなるようサポートする公的機関です。

兵庫のほか各都道府県に、全国であわせて51協会あり、

「信用保証協会」は全国の140万の中小企業・小規模事業者の保証人になっています。

中小企業・小規模事業者の方が、金融機関から事業資金を借入されるとき、 保証人になって資金調達をスムーズにするのが信用保証協会であり、 信用保証協会がご融資するわけではありません。なお、信用保証を利用する際には、 その対価として一定額の信用保証料をお支払いいただきます。 (信用保証料以外のあっせん料や手数料、用紙代、謝礼金などは一切不要です。)

ご利用のメリット

01 連帯保証人なしで利用可能!

02 借入枠の拡大が図れる!

03 サポートで資金繰りが安定!

04 低利の制度融資を利用可能!

05 不動産担保を有効利用できる!

06 新事業開始時も利用可能!

07 根保証(当座貸越・カードローン)も利用可能

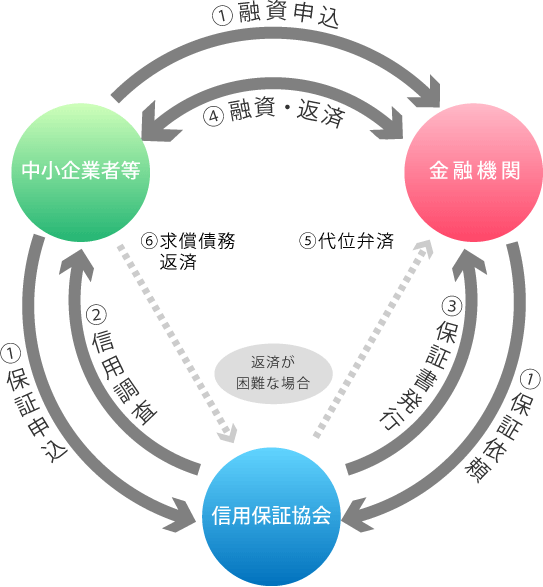

保証制度のしくみ

!図の各番号についての説明です。

- 中小企業者等は、金融機関を経由して保証協会に信用保証委託申込をします(保証協会へ直接申込ことも可能です。)金融機関は、保証協会に信用保証を依頼します。

- 保証協会は、申込のあった中小企業者等について信用調査をします。

- 保証協会が、審査の結果、信用保証が適当と認めたときは、金融機関に対し保証書を発行します。

-

金融機関は、保証書に基づき中小企業者等に融資を行います。このとき、中小企業者等には所定の保証料を金融機関を通じて保証協会へお支払いいただきます。

中小企業者等は、金融機関に借入金を返済します。 - 中小企業者等が、何らかの事情で借入金の全額または一部の返済ができなくなったとき、金融機関は保証協会に対して代位弁済の請求を行い、保証協会はこの請求に基づき、中小企業者等に代わって借入金の残額を金融機関に代位弁済します。この代位弁済により、保証協会は、中小企業者等に対する求償権を取得し、債権者となります。

- 中小企業者等は、保証協会に対して求償債務を返済します。

ご利用いただける企業規模

企業規模

法人は、資本金または常時使用する従業員数のどちらか一方(特定非営利活動法人(NPO法人)は常時使用する従業員数)が下表に該当すればご利用いただけます。

個人事業者は常時使用する従業員数が下表に該当すればご利用いただけます。

| 業種 | 資本金 | 常時使用する従業員数 |

|---|---|---|

| 製造業、運送・倉庫業、建設業等 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業、飲食業 | 5,000万円以下 | 50人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

保証の種類

用途や対象別にさまざまな保証制度をご用意しています。

各メールフォームでのご相談受付や、各支店の窓口でもご案内していますので、

お気軽にご相談ください。

お申込み・お問い合わせ

主なお申込窓口は、金融機関もしくはお近くの信用保証協会となります。

金融機関経由でお申込み

金融機関の窓口で融資を申し込まれる際に、信用保証の申込手続を行います。

金融機関が融資適当と判断した場合、必要書類を金融機関経由で信用保証協会に提出していただきます。

※詳しくは金融機関にお問い合わせください。

信用保証協会にお申込み

お近くの事業所・支所にお越しいただき、ご相談の後、申込書をお渡しします。 ご記入いただいた申込書に必要書類を添付の上、ご提出ください。